PEA vs. Assurance-vie : Lequel est le vrai "Paradis Fiscal" pour vos placements ?

Chaque année, des milliers de Français placent leur épargne dans des enveloppes de capitalisation classiques sans se poser la bonne question : "Quel véhicule me coûte vraiment le moins cher en impôts ?" Le résultat ? Entre 5% et 30% d'impôts qui auraient pu être évités simplement en choisissant le bon outil.

PLACEMENTS & INVESTISSEMENT

Vous investissez régulièrement – Mais, vous payez peut-être 2 Fois plus d'impôts que nécessaire !

Chaque année, des milliers de Français placent leur épargne dans des enveloppes de capitalisation classiques sans se poser la bonne question : "Quel véhicule me coûte vraiment le moins cher en impôts ?"

Le résultat ?

Entre 5% et 30% d'impôts qui auraient pu être évités simplement en choisissant le bon outil.

Deux "paradis fiscaux" existent légalement en France :

Le Plan d'Épargne en Actions (PEA) qui exonère totalement les plus-values d'impôt sur le revenu

L'Assurance-Vie, qui devient une machine de transmission presque sans impôts

Mais lequel est vraiment optimal pour votre situation ?

C'est ce que nous allons dissoudre entièrement dans cet article. Pas de discours commercial. Seulement les chiffres, les références légales, et les cas concrets pour que vous preniez la décision qui vous économisera le plus d'argent.

Acte 1 : Le Combat des Plus-values – PEA vs. Assurance-vie en rendement net

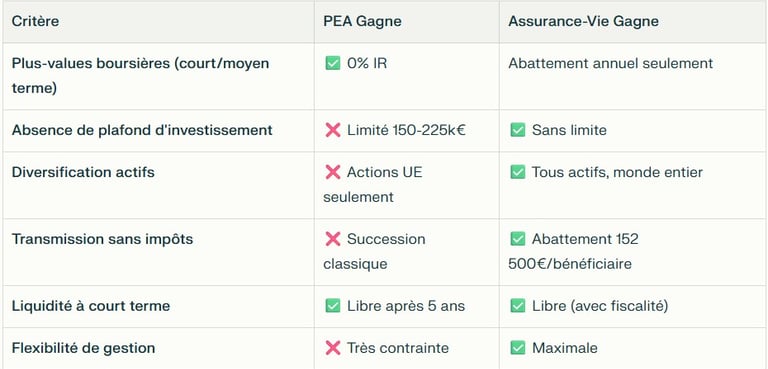

Le PEA : L'Exonération totale d'Impôt sur le Revenu (0% d'IR)

Voici le vrai pouvoir du PEA :

Lorsque vous maintenez un PEA pendant au minimum 5 ans, les plus-values et les revenus générés sont exonérés à 100% d'Impôt sur le Revenu (IR).

Référence légale : Article 157, 5° bis du Code Général des Impôts (CGI)

Concrètement :

Vous investissez 50 000 €

Après 5 ans, votre plan vaut 80 000 €

Plus-value : 30 000 €

Impôt sur le Revenu : 0 €

Seuls les Prélèvements Sociaux (PS) s'appliquent (taux actuel : 17,2%).

Imposition réelle sur la plus-value :

30 000 € × 17,2% = 5 160 €

C'est drastiquement inférieur aux taux d'IR classiques (30% à 41% selon les tranches).

L'Assurance-vie : L'Abattement annuel (Pas une Exonération)

Attention : ce n'est pas la même mécanique.

L'Assurance-Vie ne vous accorde pas une exonération totale. Elle vous propose un abattement annuel sur les produits rachetés après 8 ans de détention.

Référence légale : Article 125-0 A du CGI

L'abattement annuel :

4 600 € pour une personne seule

9 200 € pour un couple marié/pacsé

Exemple concret :

Vous rachetez 20 000 € de plus-values après 8 ans

Abattement appliqué : 4 600 €

Fraction imposable : 20 000 - 4 600 = 15 400 €

Ensuite, cette fraction est soumise au Prélèvement Forfaitaire Unique (PFU) qui combine :

IR PFU : 7,5% (pour versements < 150 000 € ou antérieurs au 27/09/2017) ou 12,8% (pour versements > 150 000 € post-2017)

Prélèvements Sociaux : 17,2%

Imposition totale après abattement :

15 400 € × (7,5% + 17,2%) = 15 400 € × 24,7% = 3 799 €

Mais attention : Vous avez aussi une option fiscale. Si votre Taux Marginal d'Imposition (TMI) est inférieur à 7,5%, vous pouvez opter pour l'intégration des produits au barème progressif d'IR, qui peut être plus avantageux.

Comparaison directe sur le Rendement net

Supposons un investissement de 100 000 € générant 30 000 € de plus-value (30% de rendement brut sur 5 ans).

Le constat est cinglant :

PEA vs. Investissement classique : +57% de rendement net (24 840 € vs. 15 840 €)

PEA vs. Assurance-vie (versements < 150k) : +7% de rendement net (24 840 € vs. 23 139 €)

Pour la fiscalité pure des plus-values, le PEA gagne.

Le Piège critique : Les retraits anticipés en PEA

Voici ce que personne ne dit : Si vous avez besoin de votre argent avant 5 ans, le PEA devient catastrophique fiscalement.

Tout retrait avant 5 ans entraîne :

La clôture du plan (impossible de continuer)

L'imposition des plus-values au PFU 12,8% (IR) + 17,2% (PS) = 30% total

Exemple :

Vous investissez 50 000 € et vous devez retirer après 3 ans pour une plus-value de 5 000 €.

Sans PEA, vous auriez payé ~1 500 € d'impôts en IR classique.

Avec PEA fermé, vous payez 5 000 € × 30% = 1 500 € minimum ; mais vous avez aussi fermé le plan.

Message crucial : Le PEA exige un horizon minimum de 5 ans. Sans cette certitude, ne l'utilisez pas.

COMPLEXE ? GAGNEZ DU TEMPS. Pour vérifier quel véhicule vous permet d'économiser le plus en impôts en fonction de votre horizon de placement et du montant que vous souhaitez investir, testez notre Assistant Arrow CGP. Il analyse votre profil fiscal et vous indique le rendement net exact pour chaque option en quelques secondes.

Acte 2 : Les Contraintes et Plafonds – Où le PEA devient limité !

Le PEA : Plafonnement strict et Actifs limités

Le PEA est puissant fiscalement, mais très étroit en termes d'investissements autorisés.

Plafonds :

PEA Bancaire/Assurance : 150 000 € maximum

PEA-PME/ETI : 75 000 € additionnels (soit 225 000 € total pour les deux PEA)

Actifs Éligibles :

Actions uniquement (et titres assimilés)

Sociétés ayant leur siège dans l'Union Européenne ou l'EEE (ayant une convention d'assistance administrative)

Exclusion totale : obligations, fonds en euros, immobilier, actions non-européennes

Exemple concret de limitation :

Vous souhaitez investir 250 000 € pour diversifier votre patrimoine. Le PEA vous en accepte seulement 150 000 € (ou 225 000 € si vous utilisez le PEA-PME).

Vous êtes obligé de placer le reste ailleurs et vous perdez l'exonération fiscale sur cette tranche.

L'Assurance-vie : Absence de Plafond et flexibilité maximale

L'Assurance-Vie n'a aucun plafond de versement. Vous pouvez y investir 50 000 €, 500 000 €, ou 5 millions €.

Actifs Accessibles :

Fonds en euros (sécurisés, rendement garanti ~2-3%)

Unités de Compte (actions, obligations, immobilier SCPI/OPCI, private equity)

Actions non européennes

Obligations

Diversification géographique totale

Exemple concret :

Vous avez 500 000 € à investir pour votre retraite. Vous souhaitez 60% actions (PEA-compatible) + 40% obligations + immobilier.

Avec PEA seul : Vous êtes plafonnés à 225 000 € (45% de votre capital). Le reste, investi ailleurs, n'a pas l'exonération PEA.

Avec Assurance-Vie : Les 500 000 € entrent intégralement. Vous composez votre allocation exactement comme souhaité.

Avantage : Assurance-Vie (flexibilité et absence de plafond)

Le Compromis optimal : PEA + Assurance-vie complémentaire

La plupart des investisseurs avisés n'utilisent pas l'un ou l'autre, mais les deux en tandem :

PEA : 150 000 € investis en actions européennes (exonération totale d'IR après 5 ans)

Assurance-Vie : 350 000 € investi en allocation diversifiée (actions, obligations, immobilier)

Résultat :

Fiscalité optimale sur l'allocation principale

Diversification totale sans restriction

Flexibilité de rachat

Acte 3 : La Transmission – Où l'Assurance-vie devient inarrêtable !

Le Secret que Personne ne vous révèle : L'Assurance-vie sort de la succession

Voici où l'Assurance-Vie écrase le PEA.

À la différence de la plupart des placements, l'Assurance-Vie ne rentre pas dans votre succession. Elle est versée directement aux bénéficiaires que vous avez désignés, hors du contrôle de vos héritiers légaux.

C'est le seul dispositif qui permet une transmission totalement libre, en dehors du cadre successoral classique.

L'Abattement monumental : 152 500 € par bénéficiaire (Avant 70 ans)

Référence légale : Article 990 I du CGI

Pour les primes versées avant vos 70 ans, chaque bénéficiaire d'Assurance-vie bénéficie d'un abattement de 152 500 € sur le capital qui lui est versé.

Imposition après abattement :

20% pour la fraction imposable entre 0 et 700 000 €

31,25% au-delà de 700 000 €

Exemple concret (massif) :

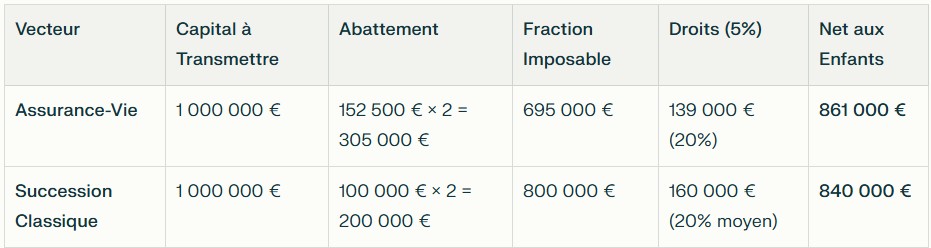

Scenario 1 : Vous versez 300 000 € sur une Assurance-Vie, avant vos 70 ans. Vous avez deux enfants.

Versement total à chaque enfant : 150 000 €

Calcul pour chaque enfant :

Capital reçu : 150 000 €

Abattement applicable : 152 500 € (les 150 000 € sont entièrement couverts)

Fraction imposable : 0 €

Droits de succession payés : 0 €

Chaque enfant reçoit 150 000 € nets, sans aucun impôt.

Compare à un investissement classique :

Si ces 150 000 € entraient en succession normale (cas du PEA au décès), ils seraient taxés à :

Abattement enfant (succession) : 100 000 €

Fraction imposable : 150 000 - 100 000 = 50 000 €

Droits de succession (5% pour un enfant) : 50 000 × 5% = 2 500 € par enfant

Total droits pour 2 enfants : 5 000 €

Avec Assurance-Vie : 0 €

Avec succession classique : 5 000 €

Économie par famille : 5 000 €

L'Avantage après 70 Ans : L'Abattement réduit (30 500 €)

Référence légale : Article 757 B du CGI

Si vous versez des primes après vos 70 ans, le régime change.

L'abattement devient 30 500 € (pour tous les bénéficiaires confondus), et non plus 152 500 € par bénéficiaire.

Exemple concret :

Vous versez 100 000 € à 72 ans. Vous avez 2 enfants.

À votre décès :

Abattement global : 30 500 € (partagé entre les 2 enfants)

Capital imposable : 100 000 - 30 500 = 69 500 €

Droits à payer (5% par enfant, environ) : 69 500 × 20% (taux moyen) = 13 900 € total

Conseil stratégique : Si vous pouvez, versez l'essentiel de votre Assurance-Vie avant 70 ans. Après 70 ans, restez prudent sur les montants supplémentaires.

Le PEA à la Transmission : Aucun avantage spécial

À la différence de l'Assurance-Vie, le PEA n'offre aucun avantage successoral.

À votre décès :

Le PEA est clôturé

Les fonds (capital + plus-values) sont réintégrés à votre actif successoral

Ils sont imposés selon le droit commun des successions (5% pour enfant, 55% pour cousins lointains, etc.)

La seule exception : Les plus-values acquises jusqu'à votre décès gardent leur exonération d'IR. Mais ce n'est pas un avantage majeur en succession.

Comparaison massive sur un Patrimoine important

Supposons vous avez 1 000 000 € à transmettre à 2 enfants. Vous décédez à 65 ans.

Différence à la transmission : +21 000 € aux enfants avec Assurance-Vie

Sur un capital de 5 millions €, cette différence peut dépasser 200 000 € d'économies fiscales.

C'est ici que l'Assurance-Vie devient vraiment du "paradis fiscal".

Acte 4 : Quel Est le vrai "Paradis Fiscal" ? La réponse dépend de vous

Scénario 1 : Vous avez 50 ans, Capital limité (200 000 €), Horizon court/moyen (5-8 ans)

Verdict : PEA

Investissez 150 000 € en PEA (actions européennes)

Complétez avec 50 000 € en Assurance-vie (diversification)

Après 5 ans, le PEA vous exonère totalement d'IR sur les plus-values

Fiscalité des rachats : très douce (17,2% PS uniquement)

À votre retraite : vous retirez sans pénalité

Scénario 2 : Vous êtes Aisé (500 000 €+), Horizon long (10+ ans), Transmission en tête

Verdict : Assurance-Vie Prioritairement

Versez en Assurance-vie avant 70 ans (pour l'abattement maximal)

Complétez avec un PEA si vous avez d'autres capitaux

À votre décès : transmission presque sans droits de succession

Avantage chiffré : 150 000 à 300 000 € d'économies fiscales sur le patrimoine

Flexibilité : vous pouvez diversifier sans restriction

Scénario 3 : Vous êtes Très Riche (2 000 000 €+), Vous voulez tout Optimiser

Verdict : Stratégie Hybride Sophistiquée

PEA : 225 000 € (maximum) en actions européennes de croissance

Assurance-vie : 1 000 000 € versés avant 70 ans, allocation diversifiée (60% actions, 30% obligations, 10% immobilier/fonds euros)

Autres placements : 775 000 € en investissements alternatifs si souhaité

Rendement Net Estimé :

PEA : exonération IR complète après 5 ans

Assurance-vie : fiscalité douce des rachats (7,5%-12,8% IR + 17,2% PS)

À la transmission : 200 000 € à 400 000 € d'économies en droits de succession

Les Pièges juridiques à éviter absolument

1. Confondre "Exonération" (PEA) et "Abattement" (Assurance-vie)

Le PEA exonère 100%. L'Assurance-Vie n'abat que 4 600 € par an.

2. Oublier l'Engagement de 5 ans en PEA

Tout retrait avant 5 ans ferme le plan et impose les plus-values à 30%.

3. Négliger l'Assurance-vie Après 70 ans

L'abattement chute de 152 500 € à 30 500 €. C'est un changement massif.

4. Mélanger IR et Prélèvements sociaux

17,2% de PS s'ajoutent toujours, même en PEA ou Assurance-Vie.

5. Ignorer l'Option fiscale en Assurance-vie (barème progressif)

Si votre TMI < 7,5%, le barème progressif peut être meilleur que le PFU.

6. Oublier que le PEA s'impose à la Transmission comme Succession classique

Aucun avantage successoral contrairement à l'Assurance-Vie.

Résumé : Le Verdict Final

La vérité brutale :

Si votre objectif est maximaliser les plus-values boursières rapidement, le PEA est inégalé.

Si votre objectif est transmettre un patrimoine important sans impôts, l'Assurance-Vie est inarrêtable.

Si vous êtes prudent et diversifié, utilisez les deux en complément.

Prêt à passer à l'Étape suivante ?

Maintenant que vous comprenez comment chaque vecteur fonctionne, l'enjeu devient : quel choix économise vraiment le plus d'impôts dans votre situation personnelle ?