La Clause de Préciput : Un Atout majeur pour protéger le Conjoint survivant !

Dans cet article, je vous explique exactement ce qu'est la clause de préciput, comment elle protège votre conjoint, quels sont ses avantages fiscaux massifs, et comment la rédiger pour qu'elle soit juridiquement inattaquable.

TRANSMISSION & SUCCESSION

11/5/2025

Votre Conjoint risque de tout perdre à votre décès – Sauf si vous agissez maintenant !

Imaginez la situation : vous décédez. Votre patrimoine familial (résidence principale, entreprise, placements) tombe en indivision forcée avec vos enfants. Votre conjoint survivant, pour continuer à vivre dans la maison familiale, doit négocier avec ses propres enfants, demander leur autorisation pour vendre ou même rénover.

Pire encore : en cas de conflit familial, votre conjoint peut se retrouver contraint de vendre la maison pour racheter les parts des enfants ou payer leur soulte.

C'est exactement ce que la clause de préciput empêche.

Cet outil juridique méconnu permet à votre conjoint survivant de prélever immédiatement et en pleine propriété certains biens essentiels de votre patrimoine commun, avant tout partage, sans contrepartie, et sans impôt.

Et une jurisprudence toute récente de la Cour de Cassation (5 novembre 2025) vient de confirmer définitivement que le préciput ne supporte aucun droit de partage : c'est une victoire totale pour les familles.

Qu'est-ce que la Clause de Préciput ?

Définition : Un Prélèvement avant tout partage !

La clause de préciput est une stipulation insérée dans votre contrat de mariage (ou ajoutée ultérieurement par modification du régime matrimonial) qui autorise votre conjoint survivant à prélever certains biens déterminés de la communauté, avant tout partage successoral, sans avoir à verser d'indemnité aux héritiers.

Fondement légal : Article 1515 du Code Civil

« Il peut être convenu, dans le contrat de mariage, que le survivant des époux, ou l'un d'eux s'il survit, sera autorisé à prélever sur la communauté, avant tout partage, soit une certaine somme, soit certains biens en nature, soit une certaine quantité d'une espèce déterminée de biens. »

Concrètement, cela signifie :

Vous décédez

Votre conjoint survivant exerce immédiatement le préciput

Il prélève la résidence principale (ou tout autre bien prévu dans la clause) en pleine propriété

Ce bien sort définitivement de la masse successorale

Les enfants héritent uniquement du reste du patrimoine

C'est un bouclier patrimonial absolu.

Exemple concret chiffré

Situation :

Vous êtes mariés sous le régime de la communauté réduite aux acquêts. Votre patrimoine commun comprend :

Résidence principale : 400 000 €

Portefeuille d'actions : 200 000 €

Comptes bancaires : 100 000 €

Total actif net communautaire : 700 000 €

Vous avez inséré une clause de préciput dans votre contrat de mariage stipulant : « Le conjoint survivant pourra prélever, avant tout partage, la résidence principale du couple, sans indemnité. »

À votre décès :

Sans clause de préciput :

Dissolution de la communauté : votre conjoint récupère 350 000 € (sa moitié)

Votre part de communauté (350 000 €) entre en succession

Si vous laissez 2 enfants, ils héritent chacun de 175 000 € (en supposant que le conjoint renonce à l'usufruit)

Résultat : la résidence principale (400 000 €) tombe en indivision entre votre conjoint (50%), enfant 1 (25%), enfant 2 (25%)

Votre conjoint doit négocier avec ses enfants pour toute décision sur le bien

Avec clause de préciput :

Votre conjoint prélève immédiatement la résidence principale (400 000 €) en pleine propriété

Actif communautaire restant : 300 000 €

Votre conjoint récupère sa moitié : 150 000 €

Votre part successorale : 150 000 € (partagée entre les enfants)

Résultat : votre conjoint est propriétaire à 100% de la maison familiale, sans indivision, sans négociation

L'écart est considérable.

Les avantages juridiques majeurs du préciput : Protection et sécurité

1. Prélèvement avant tout partage : Priorité absolue

Le préciput s'exerce avant même le calcul de la succession. Votre conjoint n'a pas à attendre la liquidation complète du patrimoine, ni l'accord des héritiers.

Référence jurisprudentielle (Cour de Cassation, 5 novembre 2025) :

« Le prélèvement effectué sur la communauté par le conjoint survivant en vertu d'une clause de préciput [...] intervient, selon les termes mêmes de l'article 1515 du code civil, avant tout partage. »

Conséquence pratique : Dès le décès, votre conjoint peut manifester son intention d'exercer le préciput par acte notarié et devenir immédiatement propriétaire exclusif du bien concerné.

2. Sans contrepartie : Aucune indemnité à verser !

Le prélèvement s'effectue sans que le conjoint survivant ait à verser une soulte ou une indemnité aux héritiers.

Cour de Cassation (5 novembre 2025) :

« S'effectuant sans contrepartie, les biens prélevés en exécution de ce droit ne s'imputent pas sur la part de l'époux bénéficiaire. »

Concrètement :

Si votre conjoint prélève un bien de 400 000 €, il n'a pas à "compenser" cette valeur en renonçant à une part équivalente ailleurs dans la succession. C'est un avantage matrimonial pur.

3. Qualification juridique : Un avantage matrimonial, pas une libéralité

C'est une distinction capitale.

Le préciput n'est pas une donation, pas un legs. C'est un avantage matrimonial issu du régime matrimonial lui-même.

Conséquences :

Il échappe au rapport à la succession (Article 843 du Code Civil) : le conjoint n'a pas à "rapporter" la valeur du bien prélevé lors du partage successoral

Il n'est pas soumis aux règles de réduction pour atteinte à la réserve héréditaire, sous réserve des enfants non communs (voir section suivante)

4. Faculté unilatérale et discrétionnaire du Conjoint survivant

Cour de Cassation (5 novembre 2025) :

« Son exercice relève d'une faculté unilatérale et discrétionnaire de celui-ci. »

Le conjoint survivant décide seul s'il exerce ou non le préciput. Les héritiers ne peuvent pas s'y opposer (sauf cas de fraude ou d'abus manifeste).

Exemple : Votre contrat de mariage prévoit un préciput sur la résidence principale OU sur un portefeuille de placements. À votre décès, votre conjoint choisit de prélever la résidence (car il en a besoin) et renonce au portefeuille. C'est son choix exclusif.

Les limites juridiques : Enfants non communs et réserve héréditaire

La règle générale : Irréductibilité en présence d'enfants communs

Article 1527 du Code Civil :

« Les avantages matrimoniaux que les époux se sont consentis ne sont point réductibles lorsque les époux laissent des descendants. »

Traduction : Si vous avez des enfants communs (issus de votre union avec votre conjoint), le préciput ne peut pas être réduit, même s'il empiète sur la réserve héréditaire des enfants.

Raison : Le législateur considère que la protection du conjoint survivant (parent des enfants) prime. Les enfants hériteront de toute façon à la mort du conjoint survivant.

L'Exception critique : Enfants non communs (Familles recomposées)

Attention : si vous avez des enfants d'une précédente union (enfants non communs avec votre conjoint actuel), le préciput peut être contesté et réduit.

Mécanisme juridique :

Les enfants non communs peuvent demander la réduction de l'avantage matrimonial s'il excède la quotité disponible spéciale entre époux

La quotité disponible spéciale entre époux correspond à la part maximale que vous auriez pu transmettre à votre conjoint par testament (La quotité disponible ordinaire de l’article 913 du Code civil ou la totalité en usufruit ou le quart en pleine propriété et des trois quarts en usufruit.)

Exemple concret :

Vous avez 2 enfants d'un premier mariage. Vous vous remariez. Vous insérez une clause de préciput portant sur un bien de 500 000 €.

À votre décès :

Réserve héréditaire globale : 2/3 du patrimoine (pour 2 enfants)

Quotité disponible ordinaire : 1/3

Quotité disponible spéciale entre époux (pour 2 enfants) : 1/4 en pleine propriété + 3/4 en usufruits (si choix de cette option)

Si le préciput excède cette quotité, vos enfants non communs peuvent demander la réduction.

Conseil crucial : Si vous êtes en famille recomposée, faites valider votre clause de préciput par un notaire spécialisé en droit patrimonial pour éviter toute contestation future.

COMPLEXE ? GAGNEZ DU TEMPS. Pour vérifier si votre clause de préciput respecte la réserve héréditaire dans votre situation familiale spécifique (enfants communs, non communs, régime matrimonial), testez notre Assistant Arrow CGP. Il analyse votre situation et vous indique immédiatement si votre clause est juridiquement sécurisée.

L'avantage fiscal massif : La jurisprudence du 5 Novembre 2025

La Controverse fiscale : L'Administration voulait taxer le Préciput !

Jusqu'à très récemment, l'administration fiscale tentait de soumettre le préciput au droit de partage (taxe de 2,5% sur la valeur du bien prélevé), en arguant que le prélèvement constituait une "opération de partage" mettant fin à une indivision.

Article 746 du Code Général des Impôts (CGI) :

« Les partages de biens meubles et immeubles entre copropriétaires, cohéritiers et coassociés, à quelque titre que ce soit, pourvu qu'il en soit justifié, sont assujettis à un droit d'enregistrement ou à une taxe de publicité foncière de 2,50%. »

L'administration fiscale considérait que le préciput mettait fin à l'indivision de la communauté entre le conjoint survivant et les héritiers, et devait donc être taxé.

Conséquence pour les familles : Sur un prélèvement de 400 000 € (résidence principale), cela représentait 10 000 € de droits de partage à payer.

L'Arrêt de la Cour de Cassation du 5 novembre 2025 : Victoire totale !

La Cour de Cassation vient de rejeter définitivement la position de l'administration fiscale dans un arrêt de principe (Arrêt n° 534 FS-B, Pourvoi n° A 23-19.780).

La Cour affirme sans ambiguïté :

« Le prélèvement préciputaire effectué par le conjoint survivant, en application de l'article 1515 du code civil, ne constitue pas une opération de partage. Il ne peut, dès lors, être soumis au droit de partage prévu à l'article 746 du code général des impôts. »

Les trois raisons juridiques invoquées par la Cour :

Le préciput intervient AVANT tout partage (et non pendant le partage)

« Il intervient, selon les termes mêmes de l'article 1515 du code civil, avant tout partage. »

Le préciput s'effectue SANS CONTREPARTIE (contrairement au partage qui répartit proportionnellement)

« S'effectuant sans contrepartie, les biens prélevés en exécution de ce droit ne s'imputent pas sur la part de l'époux bénéficiaire. »

Le préciput relève d'une FACULTÉ UNILATÉRALE du conjoint (contrairement au partage qui nécessite un accord ou une décision judiciaire)

« Son exercice relève d'une faculté unilatérale et discrétionnaire de celui-ci. »

Conclusion de la Cour :

« Il résulte de ce qui précède que le prélèvement préciputaire effectué par le conjoint survivant, en application de l'article 1515 du code civil, ne constitue pas une opération de partage. Il ne peut, dès lors, être soumis au droit de partage prévu à l'article 746 du code général des impôts. »

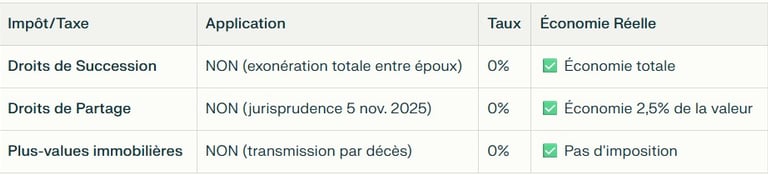

Les Conséquences fiscales concrètes pour les Familles

Désormais, le régime fiscal du préciput est le suivant :

Exemple chiffré sur un prélèvement de 400 000 € (résidence principale) :

Sans clause de préciput (succession classique) :

Droits de succession : 0 € (exonération conjoint)

Droits de partage lors de la sortie d'indivision ultérieure : 400 000 × 2,5% = 10 000 €

Avec clause de préciput (après jurisprudence nov. 2025) :

Droits de succession : 0 €

Droits de partage : 0 € (préciput non soumis)

Économie totale : 10 000 €

Sur un patrimoine de 1 000 000 €, l'économie fiscale peut atteindre 25 000 €.

L'Exonération totale de droits de succession entre époux

Article 796-0 bis du CGI (Loi TEPA de 2007) :

Le conjoint survivant est totalement exonéré de droits de succession sur tous les biens qu'il reçoit du défunt, y compris les biens prélevés par préciput.

Conséquence : Même si le préciput représente une valeur de 500 000 € ou 1 000 000 €, aucun impôt n'est dû par le conjoint survivant.

C'est un avantage fiscal colossal, unique en droit français.

Comment rédiger une Clause de préciput juridiquement sécurisée

Les Éléments essentiels de rédaction

Pour que votre clause de préciput soit valide et opposable, elle doit respecter plusieurs conditions strictes.

1. Insertion dans le Contrat de Mariage (ou modification ultérieure)

La clause doit être stipulée dans votre contrat de mariage initial ou ajoutée par un changement de régime matrimonial homologué par le notaire et, dans certains cas, par le tribunal.

Procédure de modification :

Acte notarié

Information des enfants majeurs (délai d'opposition de 3 mois)

Homologation judiciaire si opposition d'un enfant ou d'un créancier

2. Désignation précise du bénéficiaire

Généralement, c'est le conjoint survivant. Mais la clause peut aussi prévoir un bénéfice en cas de présence d'enfants mineurs (pour l'époux exerçant l'autorité parentale).

Rédaction type :

« Le conjoint survivant pourra prélever, avant tout partage, en pleine propriété et sans indemnité, [description précise du bien]. »

3. Désignation précise des Biens prélevables

Vous devez identifier clairement les biens concernés. Plusieurs options :

Option A : Désignation spécifique d'un bien

« Le conjoint survivant pourra prélever la résidence principale du couple située [adresse exacte], cadastrée [références cadastrales]. »

Option B : Désignation générique

« Le conjoint survivant pourra prélever, à son choix, soit la résidence principale du couple, soit un montant équivalent à 300 000 € prélevé sur les actifs financiers de la communauté. »

Option C : Préciput en valeur (somme d'argent)

« Le conjoint survivant pourra prélever une somme de 200 000 € sur les actifs liquides de la communauté. »

Conseil : Plus la désignation est précise, moins il y aura de contestation possible. Privilégiez la désignation par adresse ou par nature d'actif bien identifiée.

4. Clause "Sans Indemnité"

Obligatoire pour une protection maximale.

« Ce prélèvement s'effectuera sans indemnité au profit des héritiers. »

Sans cette mention, les héritiers pourraient exiger une compensation financière, ce qui viderait le préciput de son intérêt.

5. Clause de Faculté d'Exercice

Précisez que le conjoint survivant dispose d'une faculté (et non d'une obligation) d'exercer le préciput.

« L'exercice de ce droit est facultatif et discrétionnaire. Le conjoint survivant manifestera sa volonté par acte notarié dans un délai de [X mois] suivant le décès. »

Exemple de Clause complète et sécurisée

Article [X] – Clause de Préciput

« Conformément à l'article 1515 du Code Civil, il est convenu entre les époux que le conjoint survivant, ou celui qui survit en présence d'enfants mineurs et exerce l'autorité parentale, pourra prélever, avant tout partage de la communauté et sans indemnité :

Soit la résidence principale du couple, située au [adresse complète], cadastrée section [X] numéro [Y], en pleine propriété ;

Soit, à défaut, une somme de [montant] euros prélevée sur les liquidités et placements financiers de la communauté.

Ce prélèvement s'effectuera sans contrepartie ni indemnité au profit des héritiers ou de la succession.

L'exercice de ce droit est facultatif et discrétionnaire. Le conjoint survivant manifestera sa volonté d'exercer ce droit par acte authentique notarié dans un délai de douze mois suivant le décès du premier époux.

Les biens ainsi prélevés ne s'imputeront pas sur les droits successoraux du conjoint bénéficiaire. »

Les Pièges juridiques à éviter absolument

1. Oublier de prévoir la Clause dans le contrat de mariage

Erreur fréquente : Beaucoup de couples mariés sous le régime légal (communauté réduite aux acquêts) ne rédigent pas de contrat de mariage et n'ont donc aucune clause de préciput.

Solution : Procéder à un changement de régime matrimonial pour ajouter la clause. C'est possible à tout moment, mais nécessite un acte notarié et l'accord des enfants majeurs (ou homologation judiciaire en cas d'opposition).

2. Rédiger une Clause trop vague ou imprécise

Erreur : « Le conjoint survivant pourra prélever des biens de la communauté. »

Problème : Quels biens ? Quelle valeur ? Cette imprécision ouvre la porte à des contestations interminables.

Solution : Désignez précisément les biens (adresse, nature, valeur plafond).

3. Négliger la situation des enfants non communs

Si vous avez des enfants d'une précédente union, le préciput peut être réduit s'il excède la quotité disponible spéciale entre époux.

Solution : Faites calculer par votre notaire la valeur maximale du préciput compatible avec la réserve héréditaire de vos enfants non communs.

4. Croire que le Préciput dispense d'une stratégie successorale globale

Le préciput protège votre conjoint sur certains biens, mais ne règle pas tous les enjeux successoraux (transmission aux enfants, optimisation fiscale des autres actifs, etc.).

Solution : Combinez le préciput avec d'autres outils : donation-partage, assurance-vie, testament.

5. Ne pas actualiser la Clause en cas de changement patrimonial

Exemple : Votre clause prévoit un préciput sur la résidence principale située rue X. Vous déménagez dans une nouvelle maison rue Y.

Problème : La clause ne s'applique plus à la nouvelle résidence (sauf clause générique).

Solution : Actualisez régulièrement votre contrat de mariage en fonction de l'évolution de votre patrimoine.

Résumé : Les 3 Points clés à retenir

La clause de préciput permet à votre conjoint survivant de prélever certains biens en pleine propriété, avant tout partage, sans indemnité. C'est un bouclier patrimonial absolu qui évite l'indivision et les conflits familiaux.

La jurisprudence du 5 novembre 2025 confirme que le préciput n'est soumis à aucun droit de partage. Cumulé à l'exonération totale de droits de succession entre époux, cela représente une économie fiscale de plusieurs dizaines de milliers d'euros.

La clause doit être rédigée avec précision (biens identifiés, "sans indemnité", faculté d'exercice) et adaptée à votre situation familiale (enfants communs vs. non communs). Un notaire spécialisé est indispensable pour sécuriser la rédaction.

Prêt à passer à l'Étape suivante ?

Votre conjoint mérite la tranquillité d'esprit. Protéger ses droits sur la résidence principale ou sur vos actifs essentiels, c'est lui garantir un avenir serein après votre décès.